Plan Maestro de Fiscalización y Recaudación 2023 publicado por el SAT.

Aspectos relevantes

Para el cumplimiento de la meta recaudatoria establecida para el ejercicio fiscal 2023, que es de un poco más de 4.6 billones de pesos, el SAT dio a conocer su Plan Maestro de Fiscalización y Recaudación 2023.

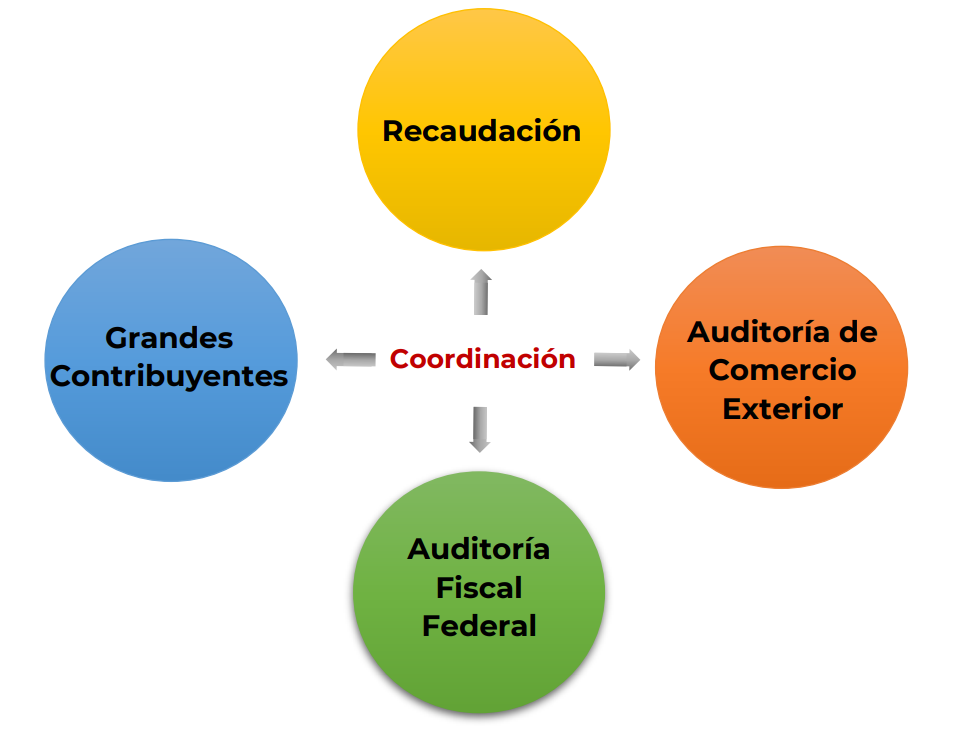

El Plan Maestro involucra la coordinación de las Administraciones Generales siguientes:

Para el logro de los objetivos, dichas autoridades, de forma coordinada:

- Darán el acompañamiento al contribuyente para fortalecer el cumplimiento voluntario.

- Emprenderán acciones de vigilancia para incentivar la regularización de contribuyentes omisos o que presenten diferencias en sus obligaciones.

- Optimizarán el proceso de recuperación de créditos fiscales.

- Realizarán acciones de coordinación con las entidades federativas para mejorar la fiscalización y recaudación tributaria.

Acciones de fiscalización

El Plan Maestro 2023 contempla acciones de fiscalización sobre esquemas lesivos al cumplimiento tributario y a la recaudación, como son las siguientes:

- Combate a esquemas de evasión que involucren a empresas “factureras”.

- Revisión de esquemas de evasión de empresas que involucren “nomineras”

- Incremento en operativos carreteros y almacenes para combatir el contrabando.

- Análisis y programación de partidas atípicas de ingresos y gastos.

- Fortalecimiento a revisiones de operaciones de comercio exterior, principalmente en importaciones temporales y verificación de origen.

- Publicación de tasas efectivas de los ejercicios 2020 y 2021

Sectores económicos a revisar

Las acciones de fiscalización se centrarán en los contribuyentes de 16 sectores económicos (anteriormente eran 14 sectores productivos)1 . Los 16 sectores productivos son los siguientes:

Conceptos y conductas a revisar

Los conceptos y conductas que se revisarán son 15 (de 2019 a 2022 se revisaban 9 conductas). Los conceptos y conductas que se fiscalizarán son los siguientes:

✓ Aplicación indebida de saldos a favor.

✓ Cadena de suministro de hidrocarburos.

✓ Acreditamientos de IEPS.

✓ Pensiones, exentos en nómina y simulación de prestación de servicios especializados.

✓ Devoluciones, tasa 0%, no objeto y de importación temporal.

✓ Subvaluación en operaciones de comercio exterior y uso indebido de tratados.

✓ Verificación de cumplimiento de certificaciones IVA-IEPS.

✓ Derechos mineros.

✓ Reestructuras corporativas y los efectos fiscales en escisiones y fusiones.

✓ Socios y accionistas (personas físicas en operaciones asociadas a reestructuras).

✓ Pérdidas fiscales.

✓ Regímenes fiscales preferentes.

✓ Financiamientos, capitalización de pasivos y distribución de utilidades.

✓ Pagos al Extranjero y reestructuras internacionales.

✓ Fideicomisos.

De las conductas antes listadas, 11 son nuevas y 4 ya venían siendo observadas por el SAT en sus planes maestros de años anteriores. Ello implica un perfeccionamiento en la fiscalización de conceptos y conductas que dan lugar a la realización de planeaciones y que inciden en una menor recaudación tributaria.

Finalmente, la relevancia del Plan Maestro estriba en informar, de forma clara y transparente, tanto a los ciudadanos como a los contribuyentes y a los funcionarios fiscales, el alcance de la actuación del SAT en materia de fiscalización y recaudación, tanto para alcanzar la meta recaudatoria prevista para el ejercicio fiscal de 2023, como para generar un ambiente de equidad y propicio para el cumplimiento voluntario en el pago de los impuestos, tal como lo mandata la Constitución Política de los Estados Unidos Mexicanos.

Fuente: Prodecon