Declaraciones Informativas 2023

Durante el mes de febrero de 2023 se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio 2022.

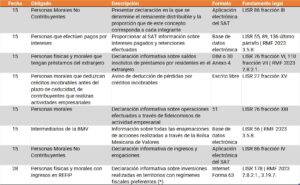

Las siguientes son las Declaraciones de ISR a Presentar:

(*) De conformidad con lo establecido en la Regla Miscelánea 2023 3.19.5., la declaración se considerará presentada dentro del plazo, cuando sea presentada de forma espontánea a más tardar dentro de los tres meses siguientes a aquel en que se tenía la obligación legal de hacerlo, salvo que no contenga la información relativa a la totalidad de las inversiones que el contribuyente haya realizado o mantenga en regímenes fiscales preferentes que correspondan al ejercicio inmediato anterior.

Además de las declaraciones anteriores, las personas morales y físicas están obligadas a presentar la Declaración Informativa de Operaciones con Partes Relacionadas Residentes en el Extranjero, misma que se presenta a más tardar el 15 de mayo, según lo establece el Artículo 76, fracción X.

Actividades Profesionales (Honorarios)

Las personas que perciben honorarios ya solamente tienen la obligación de presentar la Declaración Informativa de Operaciones con Partes Relacionadas Residentes en el Extranjero (cuando tengan operaciones de esta naturaleza), la cual se presenta conjuntamente con la declaración del ejercicio.

Declaración Informativa de Inversiones en REFIP

La Regla Miscelánea 3.19.7., establece los contribuyentes obligados a presentar la declaración informativa, deberán realizar su envío a través del Portal del SAT, por medio de la forma oficial 63 ‘Declaración Informativa de los Regímenes Fiscales Preferentes’, conforme a lo dispuesto en la ficha de trámite 116/ISR ‘Declaración Informativa de los Regímenes Fiscales Preferentes’, contenida en el Anexo 1-A.

La declaración se considerará presentada dentro del plazo, cuando sea presentada de forma espontánea a más tardar dentro de los tres meses siguientes a aquel en que se tenía la obligación legal de hacerlo. Así lo establece la Regla Miscelánea 3.19.5.

Contribuyentes sin Actividades qué Informar

Con la finalidad de evitar observaciones, rechazos o multas por parte de la autoridad, se recomienda presentar las declaraciones a que se esté obligado, aun cuando no se tengan operaciones, indicando para tales efectos ‘Sin operaciones’.

Aviso de Deducción de Créditos Incobrables

El Artículo 27, fracción XV, de la Ley del ISR establece los requisitos para la deducción de las pérdidas por créditos incobrables. En este sentido señala que se consideran realizadas en el mes en que se consuma el plazo de prescripción que corresponda, pero se prevé que la deducción se puede realizar antes del plazo cuando fuera notoria la imposibilidad práctica de cobro, para lo cual es necesario cumplir con ciertos requisitos.

Cuando el deudor del crédito de que se trate sea un contribuyente que realiza actividades empresariales, el acreedor deberá informar por escrito al deudor, que efectuará la deducción del crédito incobrable, para que esta persona acumule el ingreso derivado de la deuda no cubierta en términos de la propia Ley, debiendo informar al SAT, a más tardar el 15 de febrero de 2023 sobre los créditos incobrables que hubieran deducido en estos términos, en 2022.

Presentación Independiente de Anexos del DIM

De acuerdo con la Regla Miscelánea 2.8.2.1. los contribuyentes podrán presentar opcionalmente cada uno de los anexos contenidos en el programa para la presentación de la Declaración Informativa Múltiple (DIM), según estén obligados, en forma independiente, conforme a la fecha en que legalmente deben cumplir con cada una de dichas obligaciones, acompañando invariablemente al anexo que corresponda la información relativa a los datos generales del declarante y resumen global contenidos en el programa citado.

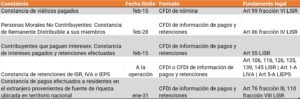

Constancias

Con la presentación de las declaraciones informativas, se relaciona directamente la expedición de constancias, mismas que se enlistan a continuación:

Multas

En la siguiente tabla se esquematizan las multas previstas en el CFF por la omisión en la presentación de declaraciones informativas.

Fuente: Fiscalia

0 Comments